新能源汽车损失保险_新能源汽车损失保险一定要买吗

谢谢大家给我提供关于新能源汽车损失保险的问题集合。我将从不同的角度回答每个问题,并提供一些相关资源和参考资料,以便大家进一步学习和了解。

1.一文读懂新能源车险怎么选?

2.新能源车险

3.新能源车损险包括哪些

4.新能源汽车保险怎么买最划算

5.新能源汽车损失保险一定要买吗

一文读懂新能源车险怎么选?

一文读懂新能源车险怎么选买车险不能马虎,买好车险才能保驾护航。那么新能源车险应该怎么选呢?这份投保指南一定要收好!

交强险

有车必买交强险,不买不能开车上路。主要赔对方的人、车和物品。人员伤亡,最高赔18万;医疗费,最高赔1.8万;财产损失,2000元。最高可赔20万。

商业险

商业险不强制,可以根据个人喜好,加一层保障。行走江湖,更安全。

新能源汽车第三者责任保险,建议买。可以赔别人。别人的车,别人的财产和别人车上的人。一般情况,一二线豪车多,建议三者险保额200万起步;三四线城市三者险保额100万起步。

当然也根据您见到的豪车和所在城市的驾驶水平进行判断。豪车少,生活节奏慢,可以少买点;豪车多,生活节奏快,建议多买些。

如果平时不开车,多为节假日出行,可以补充一份节假日限额翻倍险。节假日开车外出发生事故,三者险的赔偿限额可以进行翻倍。

新能源汽车损失保险,建议买。用来赔自己的车,而且功能强大,不仅玻璃破碎能赔,车辆被盗、汽车自燃也能赔。

医保外医疗费用责任险,建议买。用来赔医保外的医疗费用。新能源汽车三者险和新能源汽车车上人员责任保险只能保医保内治疗费用。如果第三方在治疗过程中,使用了大量医保外的治疗手段,商业险主险就赔不了,这部分医疗费需要自己支付。补充购买医保外医疗费用责任险,必要时可以省下不少钱。

以上4个险种对于80%的新能源车主,足够了。但有些险种也可以根据自己的实际情况选择。

新能源汽车车上人员责任保险

又名“座位险”,保自己车上的司机,自己车上的乘客。是否要购买,取决于车上的乘客是否固定及车辆的使用用途。

如果是营运车辆或经常变换各种乘客,建议购买这个座位险,能提供不同乘客用车保障。

如果是家庭用车,乘客司机比较固定,可以购买综合意外险,保障更充足。

外部电网故障损失险

保充电期间,外部电网故障导致的车辆损失,属于新能源车损失险的附加险种。

有充电焦虑或者外部电网不稳定区域的司机可以购买。

其他险种

附加车身划痕损失险,新车可以买。

当然,还有车轮单独损失险、新增设备损失险等险种,车主都可以根据车辆情况、行驶区域,综合评估选择。

总结一下,交强必须买,车损+三者+医保外用药建议买,其他的看车技,看用途,综合选择。希望每位新能源车主都能买到适合、全面的车险方案。

新能源车险

新能源汽车损失保险是指针对新能源汽车的损失提供保障的保险产品,主要包括车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水损失险、车身划痕损失险、不计免赔特约险等。 1、车辆损失险 车辆损失险是指被保险车辆在保险期间内,因遭受不可抗力及其他保险条款规定的原因而造成的损失,保险公司承担赔偿责任。 2、第三者责任险 第三者责任险是指被保险人在使用被保险车辆时,因车辆造成他人财产损失或人身伤害,保险公司承担赔偿责任。 3、盗抢险 盗抢险是指被保险车辆在保险期间内,因遭受盗窃、抢劫、抢夺、敲诈勒索等行为而造成的损失,保险公司承担赔偿责任。 4、玻璃单独破碎险 玻璃单独破碎险是指被保险车辆在保险期间内,因遭受玻璃单独破碎而造成的损失,保险公司承担赔偿责任。 5、自燃损失险 自燃损失险是指被保险车辆在保险期间内,因遭受自燃而造成的损失,保险公司承担赔偿责任。 6、发动机涉水损失险 发动机涉水损失险是指被保险车辆在保险期间内,因遭受发动机涉水而造成的损失,保险公司承担赔偿责任。 7、车身划痕损失险 车身划痕损失险是指被保险车辆在保险期间内,因遭受车身划痕而造成的损失,保险公司承担赔偿责任。 8、不计免赔特约险 不计免赔特约险是指被保险人在保险期间内,因遭受保险条款规定的原因而造成损失,保险公司不再扣除免赔额,承担全部赔偿责任。 新能源汽车损失保险主要包括车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水损失险、车身划痕损失险、不计免赔特约险等,可以有效保障新能源汽车的损失。 新能源汽车损失保险是一种针对新能源汽车损失的保障,主要包括车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水损失险、车身划痕损失险、不计免赔特约险等,它可以有效保障新能源汽车的损失,为新能源汽车提供全方位的保障。在购买新能源汽车损失保险时,消费者应了解保险条款,确定保险责任,确保自身权益得到充分保障。新能源车损险包括哪些

新能源汽车车险怎么买最划算新手车险配置指南

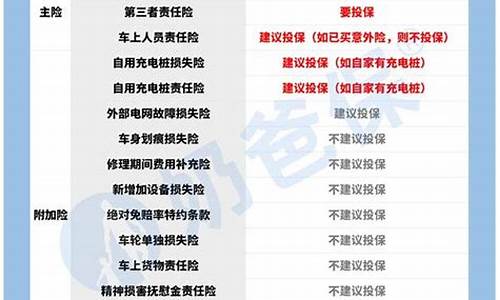

交强险

购买建议:强制购买

车损险

购买建议:必备

座位险

购买建议:看情况

三者险

购买建议:必备

外部电网故障损失险

购买建议:建议购买

自用电桩损失险

购买建议:有自用电桩的建议购买

自用充电桩责任险

购买建议:有自用电桩的建议购买

绝对免赔率特约条款

购买建议:不购买

车轮单独损失险

购买建议:不购买

新增加设备损失险

购买建议:不购买

新能源汽车增值服务特约条款

购买建议:不购买

车身划痕损失险

购买建议:不购买

修理期间费用补偿险

购买建议:不购买

车上货物责任险私家车

购买建议:不购买

精神损害抚慰金责任险

购买建议:不购买

法定节假日限额翻倍险

购买建议:节假日常自驾外出可买

医保外医疗费用责任险

购买建议:建议购买

以上建议仅供参考,具体按自己需求决定

为什么出台新能源车险

近几年,我国新能源汽车的发展突飞猛进,新能源汽车增量连续三年超过100万辆

新能源车与传统汽车最大的不同在于动力方式

新能源汽车采用的是三电系统提供动力,而原有的车险,主要是以燃油汽车保障为主

已经不能适应新能源汽车的保障需求,急需适合自己的专属车险

新能源车险保障内容

三个主险

新能源汽车损失保险:保的是新能源车本身,几乎只要车子坏了或造成损失都可以赔的险

新能源汽车第三者责任保险:保的是第三方,如果开车造成第三者人员伤亡或者损毁,可以用这个赔付

新能源汽车车上人员责任保险:保的是车上人员,出事了赔钱

十三个附加险(新能源车险附加险)

外部电网故障损失险

自用充电桩损失险

自用充电桩责任险

新增加设备损失险

车身划痕损失险

修理期问费用补偿险

精神损害抚慰金责任险

法定节假日限额翻倍险?

医保外医疗费用责任险

车轮单独损失险

车上货物责任险

新能源汽车增值服务特约条款

绝对免赔率特约条款

新能源车险有何不同

“三电”系统正式纳入保障

新能源汽车是以动力电池作为储能装置,所以电机、电池、电控这“三电”是风险容易集中发生的地方

但《新能源汽车专属条款》中,电池及储能系统、电机及驱动系统、其他控制系统,被明确写进了保险责任

在充电时起火、爆燃等纳入保障

设计了具有针对性的保障,如自用充电桩损失险、自用充电桩责任保险

同时,还有附加外部电网故障损失险,保障由于外部电网输变电故障、电流电压异常等导致的车辆损失,从而帮车主分散风险

新能源汽车保险怎么买最划算

新能源车损险包括哪些随着社会的进步和技术的发展,新能源汽车越来越受到消费者的青睐。与传统燃油车不同,新能源车辆具有更高的安全性和环保性。但是,新能源车也面临着各种潜在的风险,因此,在购买新能源汽车时选择适当的保险非常重要。

下面我们来详细了解一下新能源车损险包括哪些内容。

1.新能源车损险是指针对新能源车辆遭受自然灾害或意外事故造成本身损失的险种。

2.新能源车辆和传统燃油车辆一样,都需要购买基本的车辆损失险。但是,相比传统车辆,新能源车的保险费用更高。这是因为新能源车辆的零部件更加复杂,更昂贵,维修成本更高。

3.新能源车损险除了基本的车辆损失险之外,还包括以下几个方面:

(1)整车盗抢险:指新能源车辆被盗窃、抢劫或占领,导致机动车出现损失需要进行修复费用等赔偿。

(2)玻璃险:指新能源车的车窗玻璃或挡风玻璃出现损坏需要进行赔偿,但车灯、天窗和后视镜是不会进行赔偿的。

(3)自燃险:指新能源车在停放或行驶过程中因一些原因导致突然着火的情况,保险公司会给予赔偿。

(4)无法找到第三者保险:指发生交通事故后要第三方进行赔付,但无法找到第三方,这种情况保险公司可进行赔偿。

对于购买新能源车的消费者来说,选择适当的保险非常重要,可以有效地避免各种潜在的风险。

新能源汽车损失保险一定要买吗

新能源汽车保险买哪些?一起来看看小编今天的分享吧。

1、交强险

交强险是强制性保险,是国家强制车主购买的,不购买交强险无法上路行驶。

2、车损险

针对车本身和第三者人身财产遭受损失的车损险和第三者责任险也是需要购买的,这样一旦发生风险,可以为车主转移经济风险。

3、不计免赔责任险

这是车险中的附加险,需要附加主险才能购买。很多车险事故中保险公司只会赔80%,剩下的20%则需要车主自己承担。如果投保了不计免赔险,那么赔付比例将会提高,可以为车主降低损失。

没有专门针对新能源汽车的车险,除了以上三个必买之外,附加险比较的就是法定节假日限额翻倍险,如果对自己的驾驶技术不放心,还可以投保医保外医疗费用责任险、精神损害抚慰金责任险,大家可以按自己的需求去进行购买。

拓展小知识

新能源汽车保险怎么买最划算

1、全面型

交强险+商业三责险(100万元)+车损险+车上人员责任险+盗抢险+玻璃单独破碎险+不计免赔特约+车身划痕损失险。

约有20%的车主选择此类型组合。适合于新车新手及需要全面保障的车主。

2、常规型

交强险+商业三责险(50万元)+车损险+车上人员责任险+盗抢险+不计免赔特约。

约有60%的车主选择此类组合。适合于有长期固定人员看守的停放场所停放的车辆,也适合于有一定驾龄、愿意自己承担部分风险的车主。

3、经济型

交强险+商业三责险(50万元)+车损险+不计免赔。

约有15%的车主选择此类型组合。适用于车辆使用较长时间以及驾驶技术娴熟、愿意自己承担大部分风险的车主。

4、风险型

只购买交强险。交强险只赔付事故中第三方(受伤害一方),此搭配风险极大。

约有5%的车主选择此类型组合。一般不建议只买交强险。

有的保险是必须要买的。

根据查询百度有驾得知,目前来看,我国还没有针对新能源车,制定相关的专属保险条款,所以在上保险时,还是以燃油车的保险条款为标准。不管是燃油的车,还是新能源车有的保险是必须要买的,比如说交强险就是必须要上的,然后其他的险种可以根据自己的需求,来决定是否要买。其实可以适合的买一些商业险,比如经常说到了车损险,因为对于新能源车来说,保险的内容一定要有电池的保护,比如发生事故后,因为一些原因导致的动力电池损坏,就可以按照车损险进行赔付。

好了,今天关于新能源汽车损失保险就到这里了。希望大家对新能源汽车损失保险有更深入的了解,同时也希望这个话题新能源汽车损失保险的解答可以帮助到大家。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。